Matsuoka Corporation: Ngôi sao thầm lặng đằng sau UNIQLO và thu hút thương hiệu ngoài trời Âu Mỹ

Thành lập năm 1956 tại Hiroshima với tư cách là một cửa hàng bán vải kimono. Năm 1964, công ty chuyển đổi mô hình kinh doanh sang sản xuất và gia công quần áo. Với tỷ suất cổ tức 3,62%, đây là một lựa chọn hấp dẫn!

"Phòng thí nghiệm đầu tư đi bộ đường phố của Shintaro Sakamoto" trên tạp chí "Weekly Playboy". Hãy cùng nhà phê bình chứng khoán Shintaro Sakamoto dạo quanh và tìm kiếm gợi ý cho việc lựa chọn cổ phiếu đầu tư. Cây đẻ ra tiền đang mọc ngay gần bạn!

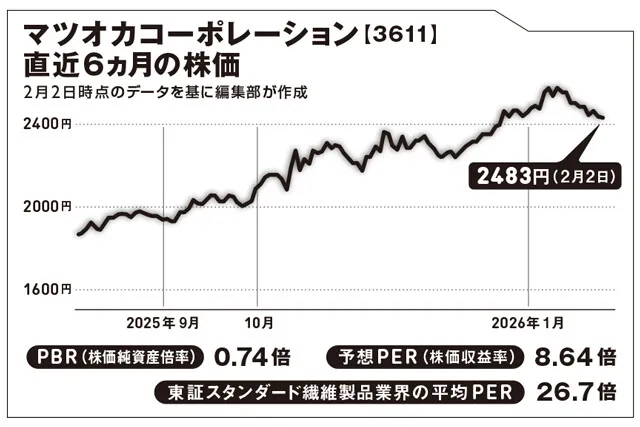

Biểu đồ biến động giá cổ phiếu Matsuoka Corporation (3611)

Đối tượng nghiên cứu tuần này: UNIQLO (Matsuoka Corporation)

Những ngày này, khi không khí lạnh tràn về, chiếc Heattech của UNIQLO thật ấm áp. Bạn có biết có một công ty đang thực hiện phần lớn việc may quần áo cho UNIQLO không? Chúng ta hãy cùng tìm hiểu về thực tế của ngôi sao thầm lặng này!

Trợ lý: Nhìn UNIQLO hôm nay khách vẫn đông quá.

Sakamoto: Vì đồ mùa xuân đã bắt đầu được bày bán rồi.

Trợ lý: Trong loạt bài này đã từng nhắc đến UNIQLO như một ví dụ thành công về mô hình SPA (mô hình kinh doanh tự thực hiện từ khâu lên ý tưởng, sản xuất đến bán lẻ). Không biết họ có bao nhiêu nhà máy để có thể chuẩn bị nhiều quần áo như vậy mỗi mùa?

Sakamoto: UNIQLO đúng là SPA, nhưng người thực sự may là Matsuoka Corporation đấy.

Trợ lý: Có phải là công ty con của UNIQLO không?

Sakamoto: Không, đó là một nhà sản xuất may mặc độc lập và đã niêm yết trên sàn chứng khoán. Công ty có nhà máy ở 5 quốc gia châu Á, là nhà sản xuất OEM (công ty nhận gia công cho các thương hiệu khác) lớn nhất về quần áo với sản lượng 60 triệu chiếc mỗi năm, trong đó 65% doanh thu đến từ UNIQLO.

Trợ lý: 60 triệu chiếc! Quy mô thật khủng khiếp.

Sakamoto: Công ty còn nhận đơn hàng từ các thương hiệu ngoài trời và đồ thể thao của châu Âu, Mỹ nữa. Ví dụ, họ cung cấp vật liệu chức năng cao cấp cho "DECATHLON" - một trong những thương hiệu đồ thể thao lớn nhất thế giới có nguồn gốc từ Pháp, thương hiệu ngoài trời của Mỹ "Columbia", hay thương hiệu đồ tập yoga "lululemon" của Canada. Công ty gọi đây là hoạt động kinh doanh màng ép (laminating film), tức là tự phát triển loại vải phù hợp cho hoạt động ngoài trời bằng cách dán màng chống thấm nước, thoáng khí (một lớp màng mỏng khó gây bí) lên vải.

Trợ lý: Vậy là họ còn là nhà sản xuất vật liệu.

Sakamoto: Đó mới là điểm thú vị. Khoảng 80% doanh thu đến từ hoạt động may mặc, phần còn lại là kinh doanh màng ép vật liệu. Mô hình kinh doanh của họ đang dần có cấu trúc hai tầng: mảng thứ nhất là nền tảng kiếm lợi nhuận ổn định từ sản xuất quy mô lớn, mảng thứ hai là động lực tăng trưởng với đơn giá và tỷ suất lợi nhuận cao.

Trợ lý: Lý do gì khiến họ có thể nhận đơn hàng từ nhiều thương hiệu nổi tiếng như vậy?

Sakamoto: Quan trọng nhất là sự phân tán chuỗi cung ứng và khả năng khai thác nó. Ngoài Trung Quốc, công ty có nhà máy ở 5 quốc gia như Việt Nam và Bangladesh, và họ phân chia nhà máy tùy theo sản phẩm, ví dụ "nơi này ưu tiên tốc độ", "nơi kia ưu tiên chi phí". Đối với các sản phẩm mới khó dự đoán doanh số, họ sẽ sản xuất số lượng nhỏ ở quốc gia có thời gian từ đặt hàng đến giao hàng nhanh, sau đó nếu có tín hiệu tốt sẽ chuyển sang sản xuất số lượng lớn ở quốc gia có chi phí thấp. Các thương hiệu cũng có thể đảm bảo nguồn hàng một cách chắc chắn với rủi ro tối thiểu, vì vậy họ có xu hướng "lần sau cũng đặt hàng ở Matsuoka".

Trợ lý: Vậy là họ không chỉ xây nhà máy ở những nơi có chi phí nhân công rẻ, mà còn suy nghĩ để có thể cung cấp linh hoạt.

Sakamoto: Đúng vậy. Thêm vào đó là đề xuất vật liệu, giúp tăng giá trị gia tăng cho mỗi sản phẩm, đó là Matsuoka hiện tại.

Trợ lý: Vậy thì, dư địa tăng trưởng doanh thu có lớn không?

Sakamoto: Có đấy. Tôi nghĩ có thể tăng trưởng theo hai hướng. Thứ nhất là tăng công suất hoạt động của các nhà máy mới ở Bangladesh và Việt Nam để tăng sản lượng. Với cùng một thiết bị, nếu dây chuyền hoạt động hết công suất, chi phí cố định sẽ dễ dàng thu hồi, từ đó tỷ suất lợi nhuận sẽ tốt hơn.

Trợ lý: Tôi hiểu rồi.

Sakamoto: Hướng thứ hai là tăng đơn giá, bằng cách phát triển các loại vải phù hợp với yêu cầu về môi trường và nhu cầu về đồ ngoài trời. Khi đó, khâu may mặc cũng sẽ tăng tỷ lệ các sản phẩm đồ thể thao hay đồ lót chức năng có cấu trúc phức tạp, dẫn đến đơn giá cao hơn.

Trợ lý: Ồ, vậy là có thể đầu tư được!

Sakamoto: Ừm. Thị trường quần áo toàn cầu dự kiến sẽ tiếp tục tăng trưởng với tốc độ hơn 3% mỗi năm. Tôi tin rằng Matsuoka có thể tăng trưởng với tốc độ vượt trội hơn thế. Đây là một cổ phiếu có thể kỳ vọng trong dài hạn.

Kết quả thí nghiệm tuần này: Không chỉ UNIQLO, mà cả các thương hiệu ngoài trời Âu Mỹ cũng đặt sự tin tưởng sâu sắc!

Biên soạn / Tetsuro Nishida - Chụp ảnh / Tomoro Sakaki