Kinh tế - Doanh nghiệp

Nhà hàng bít tết mới tại Harbour City, Hong Kong mang đậm linh hồn châu Á hiện đại

Nhà hàng bít tết hiện đại "The Orient Steakhouse" với hương vị châu Á đã khai trương tại Tsim Sha Tsui

"The Orient Steakhouse", một nhà hàng bít tết hiện đại mang hương vị châu Á (Shop OTE401, Level 4, Ocean Terminal, Harbour City, Tsim Sha Tsui, Kowloon TEL 2619 9100) đã khai trương vào ngày 10 tháng 4 tại tầng mở rộng của Ocean Terminal, Harbour City, Tsim Sha Tsui, Hong Kong. (Hong Kong Keizai Shimbun).

【Ảnh】 Sảnh ăn chính 90 chỗ ngồi nhìn ra cảng Victoria

Nhà hàng bít tết mới ra mắt tại Hong Kong mang đến khái niệm "surf & turf" truyền thống.

"Lấy việc chế biến trực tiếp trên bếp than hồng bằng lò nướng Josper của Tây Ban Nha làm cốt lõi, chúng tôi tối đa hóa hương vị của thịt và hải sản, đồng thời kết hợp các loại gia vị và thảo mộc đặc trưng của Đông Nam Á."

Sảnh ăn chính có sức chứa 90 chỗ ngồi. Ánh sáng tự nhiên tràn ngập qua cửa sổ lớn từ sàn đến trần, và vào ban đêm, khung cảnh lung linh của Đảo Hong Kong trải dài qua cảng Victoria. Mặc dù là một nhà hàng bít tết tối giản với tường màu xanh đậm, sàn gỗ họa tiết xương cá hình chữ V liên tục và gạch kiểu cổ điển, nhưng thiết kế đã được hoàn thiện với sự ấm áp của Đông Nam Á.

Khu vực quầy bar kết hợp gỗ và đá cẩm thạch, với ánh sáng dịu nhẹ tạo không khí ấm cúng.

Khu vực sân hiên 80 chỗ ngồi cũng được bố trí phía trước tầm nhìn 180 độ ra cảng Victoria, cho phép du khách thưởng thức một trong những điểm ngắm hoàng hôn đẹp nhất Hong Kong.

Bếp trưởng là ông Saluugeerei Eegi-Enkh Amgalan (Eggi) đến từ Mông Cổ. Ông có 17 năm kinh nghiệm làm việc tại các nhà hàng bít tết và được biết đến là "chuyên gia về ướp khô". Đầu bếp Gede Budiayana đến từ Bali, với kiến thức sâu rộng về ẩm thực Đông Nam Á, sẽ giới thiệu các món ăn phù hợp với văn hóa ẩm thực Hong Kong.

Sự hợp tác của hai đầu bếp đã tạo ra những món ăn "thổi hồn châu Á" vào nhà hàng bít tết cổ điển.

Thực đơn bít tết đa dạng với các loại thịt từ khắp nơi trên thế giới. Có các lựa chọn như "Australian M5 Wagyu Striploin" (478 đô la Hong Kong), "Japanese A5 Wagyu Striploin" (598 đô la Hong Kong) và "USDA T-Bone" (1.198 đô la Hong Kong) lý tưởng để chia sẻ.

Chúng tôi cung cấp các loại thịt bò Angus được nuôi trên đồng cỏ bền vững từ "Azul Natural Beef" danh tiếng của Argentina. Các phần thịt đa dạng bao gồm "Hanger" (298 đô la Hong Kong), "Ribeye" (428 đô la Hong Kong) và "Sirloin" (358 đô la Hong Kong).

Một số món ăn được tẩm ướp hương vị châu Á bao gồm "Szechuan Crusted Sirloin" (368 đô la Hong Kong) với hương thơm Tứ Xuyên và vị tê cay, cũng như "Rujak Glazed Ribeye" (388 đô la Hong Kong) được chế biến từ me và đường thốt nốt, mang đến vị chua thanh mát làm nổi bật vị đậm đà của thịt, cũng như các món ăn khác.

Hải sản có các lựa chọn như "Seafood Tower" (dành cho 2 người, 388 đô la Hong Kong), "Tuna Betel Leaf" (168 đô la Hong Kong) với cá ngừ sốt sambal, một loại gia vị cay phổ biến trong ẩm thực Indonesia, ăn kèm lá trầu, và "Hokkaido Scallops" (168 đô la Hong Kong) chế biến với calamansi, một loại cam quýt giống chanh, và nước cốt dừa, mang hương vị châu Á.

Món tráng miệng bao gồm "Black Sesame Banh Flan" (88 đô la Hong Kong), kết hợp hương thơm mè đen với bánh flan kiểu Việt Nam, và "Chocolate Spring Rolls" (68 đô la Hong Kong), nem rán nhồi sô cô la.

Thực đơn rượu vang có hơn 100 loại, bao gồm cả những loại rượu từ các nhà sản xuất nhỏ ở châu Á. "Orient Express Lunch" phục vụ các món bít tết và ẩm thực Đông Nam Á với giá cả phải chăng vào các ngày trong tuần, bao gồm "Hanger Steak" (198 đô la Hong Kong) và "Malay Red Fish Curry" (188 đô la Hong Kong), phù hợp cho bữa trưa công sở.

Giờ mở cửa từ 11:30 đến 23:00.

Mạng lưới báo chí kinh tế mọi người

Tập đoàn Vingroup xem xét đầu tư 6,5 tỷ USD tại bang Maharashtra của Ấn Độ

Trụ sở chính của Vingroup tại Hà Nội, Việt Nam. Chụp tháng 2 năm 2026. REUTERS/Khanh Vu

10/04 Reuters - Tập đoàn đa ngành của Việt Nam, Vingroup, đã ký biên bản ghi nhớ (MOU) vào ngày 10/04 để xem xét khoản đầu tư 6,5 tỷ USD nhằm xây dựng hệ sinh thái đa lĩnh vực với chính quyền bang Maharashtra, Ấn Độ.

Thỏa thuận này sẽ giúp Vingroup củng cố hơn nữa nền tảng kinh doanh của mình tại Ấn Độ. Trước đó, tập đoàn đã công bố kế hoạch vận hành một cơ sở sản xuất tại bang Tamil Nadu phía Nam thông qua bộ phận xe điện (EV) VinFast, cũng như xây dựng một hệ sinh thái trị giá 3 tỷ USD tại bang Telangana.

Trong lĩnh vực phát triển đô thị tại bang Maharashtra, Vingroup đang xem xét đầu tư khoảng 5 tỷ USD để xây dựng một khu phức hợp tích hợp trên diện tích khoảng 1000 ha gần Mumbai. Trong lĩnh vực di chuyển bằng điện, tập đoàn đặt mục tiêu triển khai 60.000 taxi điện với khoản đầu tư 1,5 tỷ USD. Đầu tư vào năng lượng tái tạo và cơ sở hạ tầng công cộng cũng nằm trong danh sách xem xét.

Lịch trình triển khai đầu tư cụ thể chưa được công bố, nhưng dự kiến sẽ tạo ra hàng chục nghìn việc làm trong vòng 3-5 năm tới.

Maharashtra là bang có quy mô kinh tế lớn nhất Ấn Độ, chiếm khoảng 14% GDP của cả nước. Bang này là nơi đặt các cơ sở sản xuất của các nhà sản xuất EV lớn trong nước như Mahindra & Mahindra và Tata Motors.

Giá trị vốn hóa thị trường của Nitori HD giảm một nửa… Những lý do khiến "huyền thoại tăng trưởng 36 kỳ" sụp đổ

Cửa hàng của Nitori

Giá cổ phiếu của Nitori Holdings (sau đây gọi là Nitori HD) đã liên tục giảm sau khi đạt mức cao nhất mọi thời đại khoảng 24.000 yên (trước khi chia tách) vào tháng 3 năm 2024.

【Xem ảnh】 Biến động giá cổ phiếu của Nitori HD

{kind=link}

Vào tháng 10 năm 2025, công ty đã chia cổ phiếu theo tỷ lệ 1:5. Tuy nhiên, dựa trên giá cổ phiếu đã điều chỉnh sau khi chia tách, giá đã giảm xuống dưới một nửa, từ mức đỉnh tương đương 4.800 yên xuống còn 2.435 yên vào ngày 8 tháng 4 năm 2026.

Nitori HD nổi tiếng với "huyền thoại" tăng trưởng doanh thu và lợi nhuận liên tục trong 36 kỳ, vượt qua kỷ lục thế giới của Walmart trước đó. Tuy nhiên, kỷ lục này đã bị gián đoạn vào kỳ tài chính tháng 3 năm 2024. Doanh thu của kỳ này giảm 5,5% so với cùng kỳ năm trước và lợi nhuận hoạt động giảm khoảng 8%. Nguyên nhân được cho là do đồng yên yếu.

Vào kỳ tài chính tháng 3 năm 2025, doanh thu đã tăng trở lại, nhưng lợi nhuận hoạt động là 120,3 tỷ yên so với doanh thu 928,9 tỷ yên, giảm 5,8% so với kỳ trước. Tình hình tài chính "tăng doanh thu, giảm lợi nhuận" không giống Nitori HD đang tiếp diễn.

Tuy nhiên, vào kỳ tài chính tháng 3 năm 2026, dự kiến công ty sẽ trở lại với tình hình tăng doanh thu và lợi nhuận. Nếu vậy, việc giá cổ phiếu giảm một nửa chỉ vì sự suy giảm tạm thời về hiệu quả hoạt động có vẻ kỳ lạ.

Tuy nhiên, vấn đề cần xem xét ở đây không phải là bản thân biến động giá cổ phiếu, mà là thị trường đã không còn đánh giá "thưởng" cho Nitori HD.

Trước đây, tỷ lệ P/E dự phóng của công ty dao động trong khoảng từ cuối 20 đến hơn 30 lần, nhưng gần đây đã giảm xuống còn 15 lần. P/E là một chỉ số phản ánh kỳ vọng của thị trường đối với tăng trưởng lợi nhuận trong tương lai. Do đó, việc P/E giảm cho thấy kỳ vọng đã giảm, và thị trường đã phân loại Nitori HD từ "công ty tăng trưởng cao" sang gần "công ty bán lẻ thông thường".

Một số nhà tham gia thị trường chỉ ra nguyên nhân là do Chủ tịch Akio Nitori "liên tục dự đoán sai" về tỷ giá hối đoái.

Bài viết này sẽ đi sâu tìm hiểu nguyên nhân khiến giá cổ phiếu Nitori HD sụt giảm và xem xét khả năng phục hồi.

"Yên tăng giá" là lời tiên tri hay mong muốn?

Quan niệm về thị trường của ông Nitori từ lâu đã gần như một niềm tin đối với các nhà đầu tư Nhật Bản. Ông thường đưa ra dự báo về chỉ số Nikkei và tỷ giá Đô la-Yên trên các chương trình đặc biệt dịp Tết Nguyên đán, và những dự báo này thường chính xác, khiến ông được gọi là "bậc thầy dự báo kinh tế".

Trong chương trình tạp kỹ kinh tế "Gacchiri Monday!!" của TBS, ông đã giành "giải gần" liên tiếp 3 năm (2015-2017) cho dự báo Nikkei cuối năm. Sau đó, những người tham gia thị trường tin tưởng vào dự báo của ông Nitori đến mức "Nếu ông Nitori nói yên tăng giá thì chắc chắn yên sẽ tăng giá".

Tuy nhiên, "sức mạnh thần kỳ" đó đang dần mất đi. Và trớ trêu thay, sự lung lay niềm tin vào quan niệm thị trường của Chủ tịch có thể đang ăn mòn chính giá cổ phiếu.

Hiệu quả hoạt động của Nitori HD có mối liên hệ chặt chẽ với tỷ giá hối đoái. Công ty sản xuất hơn 90% sản phẩm ở nước ngoài, chủ yếu tại Trung Quốc và Việt Nam, và phần lớn doanh thu đến từ thị trường nội địa. Chi phí nhập khẩu được thanh toán bằng ngoại tệ, trong khi doanh thu bằng đồng yên. Nói cách khác, đồng yên yếu làm tăng chi phí nhập khẩu, dẫn đến tăng giá bán và thổi bay hàng tỷ yên lợi nhuận.

Chủ tịch Nitori không chỉ đơn thuần đưa ra dự báo tỷ giá hối đoái như một thú vui. Bản thân dự báo của ông liên quan trực tiếp đến "thời điểm hiệu quả hoạt động của Nitori HD phục hồi". Và những "dự đoán" đó trong những năm gần đây liên tục sai.

Vào cuối năm 2022, Chủ tịch Nitori đã dự báo tỷ giá Đô la-Yên năm 2023 là "110 yên, tệ lắm là 120 yên". Tuy nhiên, trên thực tế, đồng yên tiếp tục yếu đi và có lúc đã vượt qua mốc 150 yên. Vào tháng 8 năm 2024, ông tuyên bố "đã chờ đợi sự tăng giá của đồng yên" và cho biết "sẽ lên 130 yên vào cuối năm nay, 120 yên vào năm tới và cuối cùng là 110 yên". Ngay sau đó, tỷ giá đảo chiều theo hướng yếu đi của đồng yên, và không đạt được mốc 120 yên, thậm chí còn chưa chạm tới 130 yên.

Vào năm 2025, ông một lần nữa dự đoán "đồng yên sẽ tăng giá lên khoảng 145 yên/USD". Ông cũng đưa ra quan điểm "Mỹ suy thoái sẽ khiến tỷ giá xuống 130 yên vào năm 2026". Tuy nhiên, tính đến tháng 4 năm 2026, tỷ giá Đô la-Yên vẫn dao động quanh mức 160 yên, còn rất xa mới đạt được "mức 130 yên".

Do đó, các nhà đầu tư có thể cảm thấy "Chủ tịch Nitori nói yên tăng giá nhưng yên vẫn không tăng giá. Nếu vậy, tính xác thực của giả định tỷ giá hối đoái giả định và kịch bản phục hồi hiệu quả hoạt động, vốn là cơ sở cho dự báo hiệu quả hoạt động của Nitori HD, cũng đáng nghi ngờ."

Tất nhiên, nguyên nhân khiến giá cổ phiếu giảm một nửa không chỉ do dự báo tỷ giá hối đoái, mà còn bị ảnh hưởng lớn bởi sự thu hẹp cấu trúc của thị trường nội địa và sự khó khăn trong hoạt động kinh doanh tại Trung Quốc, như sẽ được đề cập sau.

Tuy nhiên, thời điểm giá cổ phiếu bắt đầu giảm và thời điểm dự báo tỷ giá hối đoái của Chủ tịch Nitori bắt đầu sai lệch có sự trùng hợp kỳ lạ. Có thể có một số lý do thuyết phục cho giả thuyết rằng "hiệu quả hoạt động đang có dấu hiệu không ổn định", dẫn đến P/E giảm từ 30 lần xuống 15 lần hay không?

Thời đại "lượng khí thải CO2 = chi phí" với GX-ETS - eRex tham gia kinh doanh tín chỉ carbon

Thời đại "lượng khí thải CO2 = chi phí" với GX-ETS - eRex tham gia kinh doanh tín chỉ carbon

Câu nói "Giảm thiểu carbon là chiến lược cần lồng ghép vào quản trị doanh nghiệp" có thể sẽ trở thành dĩ vãng. Bởi vì "GX-ETS", hệ thống giao dịch phát thải do chính phủ Nhật Bản áp dụng cho các doanh nghiệp, đã chính thức bắt đầu vào tháng 4 năm 2026. Khoảng 400 công ty phát thải hơn 100.000 tấn CO2 mỗi năm sẽ bị ảnh hưởng, và mỗi công ty sẽ phải tuân thủ hạn ngạch phát thải đã được phân bổ hoặc bù đắp phần thiếu hụt bằng cách mua tín chỉ carbon.

Từ giờ trở đi, giảm thiểu carbon không còn là lý tưởng mà trở thành một chi phí ảnh hưởng trực tiếp đến tài chính doanh nghiệp.

Trong bối cảnh GX-ETS đang tạo ra sự thay đổi cấu trúc vào năm 2026, eRex là đơn vị tiên phong tham gia vào lĩnh vực kinh doanh tín chỉ carbon mới. Được thành lập vào năm 1999 nhân dịp tự do hóa điện lực, công ty đã hoạt động nhất quán từ phát điện sinh khối đến bán lẻ điện và kinh doanh nhiên liệu. Tại sao công ty lại tiến hành tạo ra tín chỉ carbon vào thời điểm này?

Chúng tôi đã có cuộc trao đổi thẳng thắn với ông Kanosuke Watanabe, Trưởng phòng Kế hoạch CN, eRex Co., Ltd.

Ông Kanosuke Watanabe, Trưởng phòng Kế hoạch CN, eRex Co., Ltd.

<Tổng quan doanh nghiệp>

eRex Co., Ltd.

Thành lập năm 1999. Niêm yết trên Sàn giao dịch chứng khoán Prime. Là công ty năng lượng hoạt động từ bán lẻ điện đến cung ứng nhiên liệu cho sản xuất điện. Cụ thể, công ty kinh doanh bán lẻ điện, giao dịch, phát điện năng lượng tái tạo tập trung vào sinh khối, mua bán nhiên liệu sinh khối, điều độ hệ thống, tín chỉ carbon trong và ngoài nước.

Trang web chính thức của công ty: https://www.erex.co.jp/

Lượng phát thải trở thành chi phí rõ ràng. GX-ETS thay đổi chiến lược tài chính

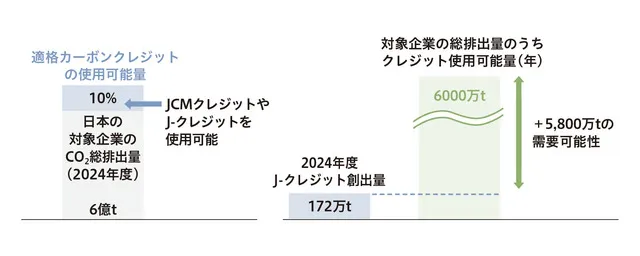

Tối đa 10% lượng phát thải thực tế có thể được bù đắp bằng J-Credit, là chứng nhận giảm và hấp thụ trong nước, và JCM Credit, được tạo ra từ các dự án giảm phát thải CO2 ở nước ngoài. Nguồn: eRex "Tài liệu tham khảo báo chí 2026"

Trước đây, xu hướng xã hội "cố gắng giảm lượng phát thải CO2" đã tồn tại. Theo Luật Biện pháp về Khí hậu (Luật Thúc đẩy các Biện pháp Khí hậu Toàn cầu), các công ty liên quan có nghĩa vụ báo cáo lượng phát thải và đã nỗ lực tự nguyện giảm thiểu. Tuy nhiên, mặc dù có các hình phạt, nhưng chúng chỉ ở mức nhẹ đối với các trường hợp khai báo gian dối nghiêm trọng. Dù có rủi ro về uy tín, nhưng thiệt hại về tài chính cho các doanh nghiệp là có hạn.

Trong khi đó, GX-ETS quy định rõ ràng việc phải nộp các khoản phạt do quốc gia quy định nếu phát thải vượt quá hạn ngạch và không thể bù đắp bằng cách mua hạn ngạch hoặc tín chỉ.

Ông Watanabe đã bổ sung thêm về sự khác biệt so với trước đây như sau:

"Trong tương lai, nếu phát thải vượt quá hạn ngạch, việc thanh toán sẽ được yêu cầu dựa trên 'lượng phát thải vượt quá x 1.1 lần giá trần'. Nói cách khác, chi phí sẽ tăng không giới hạn theo lượng phát thải. Đây là mức không thể chấp nhận được đối với hầu hết các công ty thuộc đối tượng, cả về mặt tài chính lẫn uy tín."

Một thay đổi lớn khác là giá carbon cho mỗi tấn phát thải CO2 sẽ được quốc gia quy định rõ ràng làm giá trần. Trước đây, nhiều doanh nghiệp đã đặt ra mức giá nội bộ riêng theo "định giá carbon nội bộ", nhưng với GX-ETS, tiêu chuẩn này sẽ trở thành tiêu chuẩn chung cho tất cả các công ty.

"Trước đây có những công ty đặt ra mức 'nội bộ là bao nhiêu', nhưng với việc GX-ETS đưa ra mức giá trần và sàn, thế giới sẽ trở nên nơi mà tất cả các công ty đưa ra quyết định đầu tư ở cùng một mức độ. Ngoài ra, các công ty cần xem xét cách giảm thiểu lượng phát thải một cách hiệu quả bằng cách so sánh giá carbon với chi phí biên giảm thiểu (chi phí cần thiết để giảm thêm lượng khí thải nhà kính)."

Với GX-ETS, lượng phát thải khí nhà kính sẽ ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp, tương đương với tỷ giá hối đoái và giá nguyên liệu thô. Có thể nói, thời đại mà việc quản lý lượng phát thải và tích hợp chúng vào chi phí sẽ trở thành chiến lược tài chính đã đến.

"Trước hết, cần nắm bắt tình hình hiện tại về việc tốn bao nhiêu chi phí để có thể giảm thiểu thực tế đến mức nào. Quan trọng là bắt đầu bằng việc tính toán xem hiện tại đang phát thải bao nhiêu, có những phương pháp nào để giảm thiểu lượng phát thải đó và chi phí sẽ là bao nhiêu."